Den avgörande frågan bakom is forex trading haram är inte bara vad valutahandel heter, utan hur affären faktiskt är uppbyggd. I islamisk rätt spelar det stor roll om du gör en omedelbar växling av valutor eller använder hävstång, swapavgifter och kontrakt som skjuter upp leverans.

Jag går igenom vad som brukar göra forex problematiskt, när valutaväxling kan vara tillåten och hur du själv kan granska ett konto innan du sätter in pengar. Målet är att ge en praktisk väg framåt, inte bara en teologisk etikett.

Det viktigaste du behöver veta innan du handlar valuta

- Vanlig privat forexhandel bedöms ofta som problematisk eftersom den brukar innehålla ränta, hävstång eller uppskjuten avveckling.

- Ren valutaväxling kan vara tillåten när bytet sker direkt och du faktiskt får kontroll över valutan.

- Swap-free betyder inte automatiskt halal; kontraktets struktur avgör fortfarande.

- CFD:er och marginalhandel är ofta det som gör upplägget svårförenligt med sharia.

- Den säkra linjen är att kontrollera avveckling, ägande, avgifter och låneelement punkt för punkt.

Det korta svaret är att upplägget avgör

Jag brukar börja med en enkel distinktion: att växla valutor är inte samma sak som att spekulera i valutapars rörelse genom en mäklare. Det första ligger närmare klassisk sarf, alltså valutaväxling, medan det andra ofta är ett finansiellt kontrakt med helt andra risker.

Min korta bedömning är därför att vanlig privat forexhandel ofta lutar åt haram, medan ren spotväxling kan vara tillåten under strikta villkor. Både International Islamic Fiqh Academy och AAOIFI utgår från att själva valutaväxlingen kan vara tillåten, men att uppskjuten försäljning och bristande possession skapar ett problem.

Det är därför många lärda är försiktiga med vanlig retail-forex, även när marknadsföringen låter religiöst vänlig. Den praktiska slutsatsen är enkel: du måste se vad kontot faktiskt gör, inte bara vad plattformen kallar det. Och det leder direkt till de delar som brukar göra handelsupplägget problematiskt.

Det som gör vanlig forex problematisk

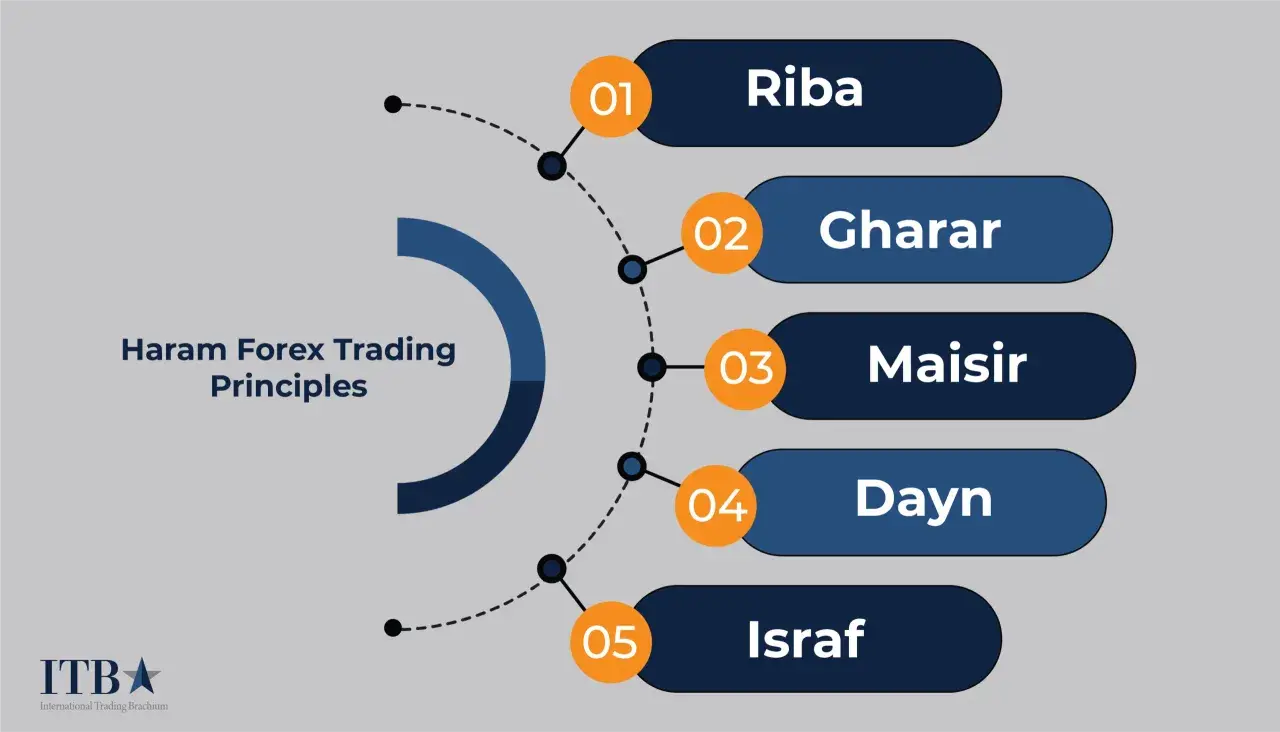

Här är det lätt att gå vilse i tekniska ord. I själva verket brukar frågan kokas ner till fyra saker: ränta, skuld, tid och osäkerhet. Om de delarna finns med i affären blir bedömningen snabbt negativ.

Ränta och swapavgifter

Den vanligaste invändningen är riba, alltså ränta. I forex märks det ofta som swapavgifter när en position hålls över natten, eller som andra finansieringskostnader som fungerar som ränteliknande ersättning för att du lånar kapital eller låter positionen rulla vidare.

Det är också här många blir lurade av ordet “swap-free”. Ett konto utan synlig swap kan fortfarande ta ut andra avgifter som i praktiken ersätter räntan, eller vara konstruerat på ett sätt som inte gör affären renare ur shariahänseende.

Hävstång och skuld

Hävstång låter lockande eftersom du kan kontrollera en större position med mindre insats, men det betyder också att du arbetar med ett låneelement. I många retailupplägg är det just den strukturen som gör affären svår att förena med islamiska principer, särskilt om lånet eller marginstrukturen ger mäklaren en ekonomisk fördel.

Jag skulle därför inte nöja mig med att fråga om hävstången är “låg” eller “hög”. Den viktiga frågan är om du över huvud taget handlar med ett upplägg som bygger på kredit och finansieringsvillkor i stället för en ren växling.

Uppskjuten leverans och brist på possession

Valutahandel enligt sharia bygger på att båda sidor faktiskt får kontroll över det som byts. Här kommer begreppet qabd in, alltså possession eller faktisk och konstruktiv kontroll över valutan. Om du bara ser en positionsrad på skärmen, men aldrig får verklig eller konstruktiv kontroll över pengarna, blir saken snabbt problematisk.

Det är en viktig skillnad mellan att få ett belopp krediterat på ditt konto så att du kan disponera det och att bara ha en öppen spekulationsposition. Det första kan ibland räknas som konstruktiv possession; det andra gör det ofta inte.

Gharar och maysir

Gharar betyder ungefär överdriven osäkerhet, och maysir syftar på spel eller spel-liknande vinstjakt. När valutahandel blir en snabb gissningslek med hög hävstång och utan verkligt behov av växlingen, närmar den sig just den typen av förhållanden.

Det är därför själva handelsstilen spelar roll. En lugn växling med tydligt syfte är något helt annat än att ta korta positioner hela dagen i hopp om små prisrörelser. Nästa fråga blir därför när valutahandel faktiskt kan vara tillåten.

När valutahandel kan vara tillåten

Det finns en smalare väg som många lärda accepterar: riktig valutaväxling där affären sker direkt, utan ränta, utan framtida leverans och utan att du bara köper en prisrörelse. Det är den delen av ämnet som ofta tappas bort när allt klumpas ihop under ordet forex.

Om du till exempel växlar pengar för en resa, för att betala en faktura i annan valuta eller för att säkra ett verkligt affärsflöde, är frågan annorlunda än om du försöker tjäna pengar på kortsiktiga fluktuationer. Den skillnaden är inte kosmetisk. Den avgör hela bedömningen.

Spotaffär med omedelbar avveckling

I ett sharia-nära upplägg ska växlingen ske som en spotaffär, alltså utan att priset eller leveransen skjuts upp till ett senare datum. Det betyder inte att allt måste ske fysiskt i handen, men det måste finnas en verklig och direkt avräkning som gör att bytet faktiskt är genomfört.

Om du redan från början har kommit överens om en framtida växling till ett visst pris, är det normalt inte samma sak. Då har du glidit från växling till ett mer spekulativt kontrakt.

Riktig äganderätt och qabd

Qabd är den detalj som många hoppar över, men som ofta bär hela frågan. I praktiken vill du veta om du verkligen kan disponera den mottagna valutan efter affären, eller om allt bara stannar som en intern bokning hos mäklaren.

En ren bankväxling där pengarna krediteras så att du kan använda dem kan ibland ligga närmare det som accepteras. Men om plattformen bara exponerar dig mot prisdifferensen, utan faktisk kontroll över valutan, är det ett annat upplägg.

Läs också: Abort inom islam - En nyanserad guide till principerna

Inga derivat, inga CFD:er, ingen ränta

Det här är den punkt där många konton faller igenom. Om instrumentet är en CFD, ett forward-kontrakt eller något annat derivat handlar du inte om vanlig växling längre. Du handlar om ett avtal vars värde beror på prisutvecklingen, och det är ofta precis det som gör det religiöst problematiskt.

För mig är detta den mest praktiska tumregeln: ju mer produkten liknar ett prisbet, desto mindre liknar den tillåten valutaväxling. Ju mer den liknar en faktisk växling med omedelbar avveckling och utan ränteeffekt, desto bättre. Men för att känna igen skillnaden i verkligheten behöver du jämföra villkor, inte slogans.

Så skiljer du ett sharia-anpassat upplägg från en vanlig mäklare

| Kriterium | Mer shariaanpassat | Varningssignal | Varför det spelar roll |

|---|---|---|---|

| Avveckling | Direkt eller med konstruktiv possession | Framtida leverans eller rullande position | Uppskjuten växling strider ofta mot reglerna för sarf |

| Ägande | Du får verklig kontroll över valutan | Du äger bara en exponering mot kursen | Qabd saknas eller är otydlig |

| Avgifter | Tydliga administrationskostnader utan ränteeffekt | Swap, overnightavgift eller dold finansiering | Ränta är en central invändning |

| Instrument | Spot-växling | CFD, forward, optioner eller marginalhandel | Derivat ändrar affärens natur |

| Syfte | Verkligt behov eller riskhantering | Ren spekulation i små rörelser | Gharar och maysir ökar kraftigt |

Om du inte kan få ett tydligt svar på de här fem punkterna ska du utgå från att upplägget inte är säkert förenligt med sharia. En snygg webbplats eller ett konto som kallas “Islamic” är inte bevis nog. Det är villkoren som räknas, och just där uppstår de vanligaste missförstånden.

Vanliga missförstånd som gör beslutet sämre

Jag ser tre återkommande fel när folk försöker bedöma forex utifrån islamiska principer. De är enkla att göra, men dyra om man bygger hela sin bedömning på dem.

- “Swap-free betyder automatiskt halal.” Nej. Ett konto kan vara swapfritt och ändå innehålla andra avgifter, marginlogik eller kontraktsformer som fortfarande är problematiska.

- “Om jag bara handlar kortsiktigt är det okej.” Inte nödvändigtvis. Tidslängden i sig gör inte ett felaktigt kontrakt till ett rätt kontrakt.

- “Jag ser valutan på skärmen, alltså äger jag den.” Inte alltid. Det kan vara en bokad exponering, inte faktiskt eller konstruktivt ägande.

- “Om det går att tjäna pengar är det ett tecken på att det är tillåtet.” Nej. Lönsamhet säger ingenting om sharia om själva strukturen är fel.

- “En muslimsk etikett från mäklaren räcker.” Inte heller det. Du behöver veta vem som har granskat villkoren och på vilka villkor de har bedömts.

När de här missförstånden rensas bort blir frågan betydligt enklare att hantera: du ska inte bedöma marknadsföringen, utan den juridiska konstruktionen bakom affären. Nästa steg är därför en enkel kontrollrutin du kan använda innan du trycker på köpknappen.

Det jag skulle kontrollera först i ett svenskt upplägg

Om jag själv skulle hjälpa någon i Sverige att tänka igenom detta, skulle jag börja väldigt konkret. Inte med teorin, utan med avtal, avräkning och avgiftsstruktur.

- Jag skulle läsa villkoren och se om det är spot, CFD eller något annat derivat.

- Jag skulle kontrollera om kontot använder hävstång eller ett låneupplägg bakom kulisserna.

- Jag skulle leta efter alla avgifter som kan fungera som ränta, även om de kallas något annat.

- Jag skulle fråga hur och när jag faktiskt får kontroll över valutan.

- Jag skulle bedöma om affären har ett verkligt syfte, till exempel betalning eller riskhantering, eller om den bara är ren spekulation.

Om du efter den kontrollen fortfarande är osäker, välj den försiktiga linjen och avstå tills du fått vägledning från en kunnig person med förståelse för både sharia och den aktuella produktstrukturen. Det är ofta bättre att missa en affär än att bygga en vana på något som bara ser acceptabelt ut på ytan. Om du vill hålla dig på den säkra sidan, behandla forex som en växlingstjänst, inte som en spelprodukt.