Kryptovalutor väcker en ovanligt praktisk fiqh-fråga: handlar det om legitim egendom och betalningsteknik, eller om ett upplägg som drar in riba, gharar och maysir? Jag går igenom varför lärda kommer till olika slutsatser, vilka typer av kryptoanvändning som oftast blir problematiska och hur du själv kan göra en nykter bedömning innan du köper, håller eller använder en digital tillgång. Det här är särskilt viktigt om du vill investera utan att kompromissa med islamiska principer.

Det här avgör om krypto kan vara tillåtet i islamisk rätt

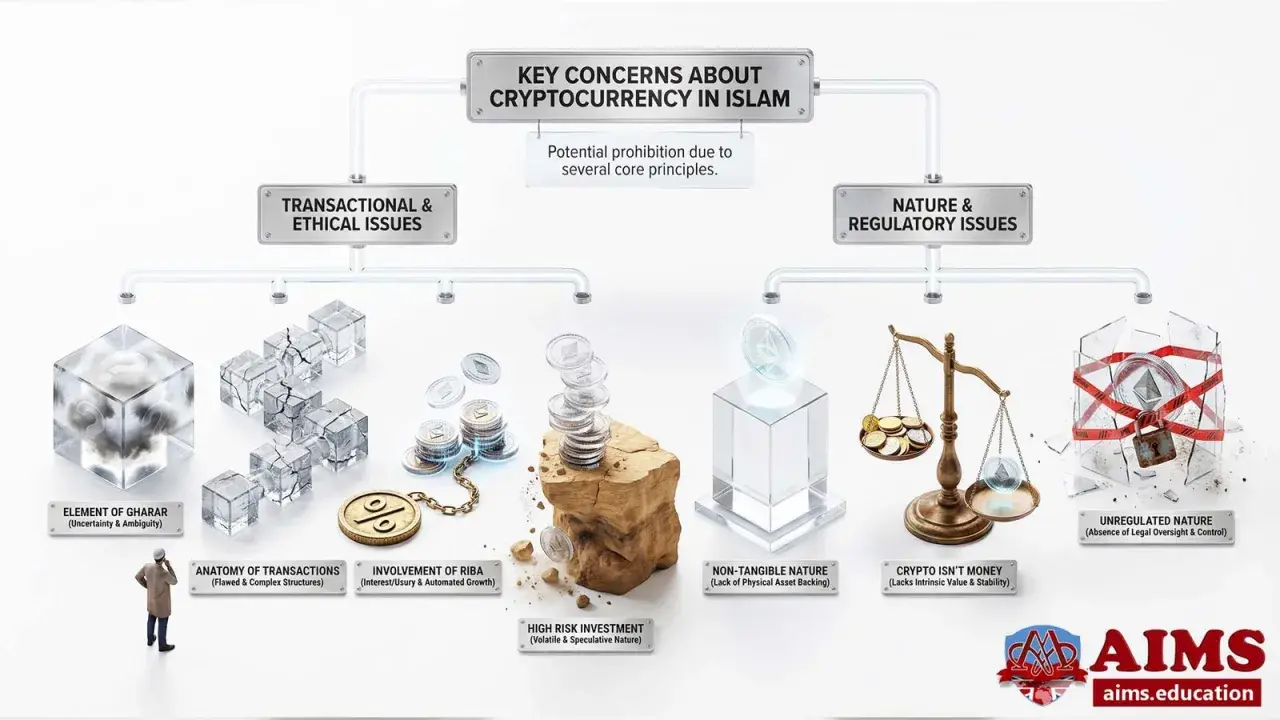

- Den islamiska bedömningen gäller oftast hur krypto används, inte bara att det är digitalt.

- De tre begrepp som väger tyngst är riba, gharar och maysir.

- Direktköp skiljer sig tydligt från hävstång, futures, utlåning och ränteliknande produkter.

- Ju mer ett upplägg bygger på spekulation eller garanterad avkastning, desto svårare blir det att försvara shariamässigt.

- En enkel checklista hjälper dig att skilja mellan legitim användning och gråzoner.

Varför lärda kommer till olika slutsatser

Jag brukar börja med en enkel poäng: i islamisk finans räcker det sällan att fråga om något är nytt. Man måste fråga vad det faktiskt är, hur äganderätten fungerar och vilken roll pengar, risk och avkastning spelar. Därför kan ett spotköp av en kryptotillgång bedömas helt annorlunda än ett upplägg med hävstång, lån eller garanterad avkastning.

Bitcoin används ofta som testfall eftersom det är den mest etablerade och mest diskuterade kryptotillgången. Om lärda redan är oeniga där, blir det lätt tydligt varför mindre projekt sällan får en enkel enradig dom. Det är också därför den här frågan inte bör behandlas som en ren teknikfråga, utan som en fråga i fiqh al-mu'amalat, alltså islams regler för affärer och transaktioner.

Osäkerhet och äganderätt

Gharar betyder för stor osäkerhet i avtalet. Vissa lärda menar att många kryptotillgångar är så volatila, oklara i sitt värde eller otydliga i sin backing att de blir svåra att jämställa med vanlig egendom. Andra svarar att volatilitet i sig inte gör en tillgång förbjuden; även valuta och råvaror rör sig, och det avgörande är om tillgången faktiskt kan ägas, överföras och användas utan bedrägeri.

Spekulation som liknar spel

Maysir handlar om spel eller spekulation där vinsten främst bygger på tur, kortsiktiga rörelser eller ett nollsummespel mellan deltagare. Här blir memecoins, pump and dump-upplägg och överdrivet daytrading ofta det största problemet. När hela idén är att hoppas på nästa prisryck, blir det svårt att skilja investeringen från spelbeteende.

Läs också: Är onani haram i islam? Svaret & vägen bort från skam

Ränta i produkterna runt krypto

Riba är den tydligaste röda flaggan. Själva blockkedjan är inte ränta, men många tjänster runt krypto bygger på utlåning, avkastningskonton, belåning eller fasta procentuella utdelningar. Då är det inte längre bara en digital tillgång du äger; du deltar i en struktur som mycket lätt hamnar i ränteförbudet.

Det är därför samma mynt kan bedömas olika beroende på om du bara äger det direkt, lånar ut det, handlar med derivat eller försöker tjäna avkastning på det. Nästa fråga blir därför inte bara vad tillgången är, utan vad du faktiskt gör med den.

Så bedöms vanliga kryptoaktiviteter i praktiken

När jag granskar krypto ur ett shariabaserat perspektiv försöker jag alltid skilja på själva tillgången och användningssättet. Det sparar många missförstånd, eftersom samma token kan förekomma i både relativt rena och klart problematiska upplägg.

| Aktivitet | Vanlig bedömning | Varför det spelar roll | Praktisk slutsats |

|---|---|---|---|

| Direktköp och förvaring i egen plånbok | Kan vara acceptabelt för vissa lärda om tillgången i sig anses legitim | Du äger då en faktisk tillgång, inte bara ett kontrakt | Lägre risk än derivat, men kontrollera projektets nytta och köpsättet |

| Daytrading utan hävstång | Ofta omstritt och ibland avrått från | Det kan glida över i ren spekulation och maysir | Om hela idén är snabba prisrörelser blir den religiösa risknivån högre |

| Margin, futures och perpetuals | Vanligtvis mycket problematiskt | Hävar risk, innehåller ofta ränteliknande element och bygger på kontrakt snarare än ägande | Det här är ett av de tydligaste områdena att undvika |

| Staking eller yield-produkter | Beroende på hur avkastningen skapas | Om vinsten i praktiken är ränta eller utlåning blir det svårt | Granska exakt var belöningen kommer ifrån innan du låser kapital |

| Lending och räntekonton | Ofta haram eller mycket nära gränsen | Här är kopplingen till riba normalt direkt | Undvik om du vill hålla en tydlig islamisk linje |

| Memecoins och pump and dump | Hög risk och ofta svår att försvara | Värdet drivs lätt av hype, grupptryck och kortsiktig spekulation | Passar dåligt med en försiktig shariabedömning |

| Stablecoins för överföring | Kan vara mer verktyg än spekulation, men beror på struktur | Vissa används främst som betalningsmedel, andra kopplas till tveksamma räntemodeller | Kontrollera backing, emittent och vilken plattform du använder |

Tabellen visar varför debatten sällan kan lösas med en enda etikett. Det som ser oskyldigt ut på ytan kan bli problematiskt så fort ränta, hävstång eller ren spekulation tar över.

Det som oftast gör krypto problematiskt

Det finns några mönster som återkommer gång på gång när något i krypto blir svårt att försvara shariamässigt. Jag ser dem som varningslampor snarare än detaljer.

- Hävstång och derivat - du lånar in risk och köper ett kontrakt istället för en verklig tillgång.

- Garanterad avkastning - fast procent på insatt kapital luktar ofta ränta, även om plattformen använder andra ord.

- Oklara projekt - om ingen kan förklara vad tokenen gör i praktiken, är det ofta spekulation först och nyttighet sedan.

- Belöningsmodeller som bygger på andras insättningar - då liknar strukturen lätt en kedja som inte skapar verkligt värde.

- Tokenisering av förbjuden verksamhet - om projektet direkt stöder spel, alkohol eller annan haram verksamhet blir saken tydligare.

Jag vill också lägga till en mer vardaglig fälla: många köper något bara för att priset rör sig snabbt. Det är här många annars rimliga sparare hamnar i ett beteende som mer liknar maysir än investering. Det leder naturligt in i frågan om hur du gör en bättre egen kontroll innan du trycker på köpknappen.

En enkel checklista innan du går vidare

Om du vill ha en praktisk metod brukar jag börja med fem frågor. Svara ärligt på dem innan du beslutar dig.

- Äger jag en faktisk tillgång eller bara ett kontrakt? Om du bara handlar ett instrument med inbyggd hävstång eller lånekomponent är risken högre.

- Kommer avkastningen från verklig nytta eller från ränta? Om pengarna tjänas på utlåning, fasta yields eller ränteliknande upplägg blir bedömningen genast strängare.

- Kan jag förklara vad projektet faktiskt gör? Om svaret är nej, är du ofta närmare hype än legitim användning.

- Skulle jag fortfarande äga det här om priset stod still i två år? Om hela tesen försvinner utan snabb uppgång är det ofta ett spekulativt köp.

- Finns det tydliga kopplingar till förbjuden verksamhet? Om projektet eller plattformen lever på sådant som strider mot islamiska regler bör du dra i bromsen.

En sådan checklista ersätter inte en kvalificerad religiös bedömning, men den hjälper dig att sortera bort de värsta fallen snabbt. När de frågorna är besvarade blir beslutet mycket mindre slumpmässigt.

Om du vill välja den försiktiga vägen

Det finns en rimlig mellanväg för den som inte vill leva med ständig osäkerhet. Den vägen handlar inte om att vara rädd för all teknik, utan om att minska exponeringen mot just de delar som oftast skapar religiösa problem.

- Håll dig till direkt ägande om du alls går in i krypto.

- Undvik hävstång, futures, options och liknande kontrakt.

- Undvik produkter som lovar fast avkastning på insatta medel.

- Var skeptisk till staking, lending och yield-produkter om du inte förstår exakt var avkastningen kommer ifrån.

- Välj projekt med tydlig funktion framför mynt som bara lever på trend och sociala medier.

- Prata med en lärd som kan islamisk finans, inte bara allmän religiös rådgivning.

Den försiktiga hållningen är inte alltid den mest aggressiva ekonomiskt, men den är ofta den mest stabila för den som vill undvika gråzoner. Och det är just stabilitet som många söker när de frågar om krypto kan passa inom islamisk ram.

Det här väger tyngst om du vill fatta ett ärligt beslut

Min samlade läsning av debatten är att krypto inte bör behandlas som en enda sak. Tekniken, tillgången och produktlagret runt den är olika nivåer, och det är där bedömningen förändras. En direktköpt tillgång med tydlig funktion är inte samma sak som ett belånat, yield-baserat spekulativt upplägg.

- Tekniken är inte automatiskt problemet, men användningen kan vara det.

- Riba, gharar och maysir är de tre frågor som du alltid måste testa mot.

- Direkt ägande är lättare att motivera än derivat, utlåning och hävstång.

- Syftet spelar roll: betalning, sparande och ren spekulation bedöms inte lika.

Om jag skulle ge en kort, praktisk slutlinje skulle den vara den här: behandla varje kryptoexponering som ett fiqh-beslut, inte bara som ett marknadsköp. Då blir frågan mindre om huruvida hela kategorin är svart eller vit, och mer om du faktiskt kan stå för upplägget inför både din ekonomi och din tro.